Ministrul antreprenoriatului și turismului, domnul Constantin Daniel Cadariu, a dat publicității o declarație extrem de optimistă zilele trecute, preluată de Agerpres de pe contul Facebook al domniei sale și mai departe de întreaga mass media autohtonă:

„România atinge la sfârșitul lui 2021 un Produs Intern Brut de circa 1.190 miliarde lei, aproximativ 240 miliarde euro. Este un record istoric. În ciuda celei mai mari crize din ultimele decenii, PIB-ul României a crescut în 2021 cu 17 miliarde euro față de 2019 (un an fast al economiei globale în care am avut PIB de 223 miliarde euro). PIB-ul în 2021 este cu 21 miliarde euro mai mare decât cel de anul trecut (218,9 miliarde euro) când a fost apogeul crizei economice provocate de pandemie. De asemenea, România încheie 2021 cu o creștere economică de circa 7%. La începutul anului, Guvernul Cîțu estimase prudent o creștere de 4,3%. Creșterea economică va fi, așadar, cu 2,7 puncte procentuale mai mare decât cea estimată la realizarea bugetului pe 2021.”

Foarte frumos, avem ce nu am avut vreodată în istorie, o creștere economică rapidă care a recuperat anul greu de pandemie 2020 și a mai pus ceva la PIB față de 2019, dar este oare suficient? Adică sustenabil? Mai mulți economiști, independenți sau apropiați ai partidelor politice din coaliția de guvernare, au avertizat că nu performăm tocmai sustenabil, că ar trebui să avem mereu o creștere de cel puțin 2,5 – 2,7% peste cea a PIB potențial, pentru ca economia să crească în termeni nominali așa cum ne-am dori.

Dar mai este ceva aici de pus în discuție, ce ține de motorul de creștere susținută a economiei românești: cine anume contribuie la creșterea PIB, care sunt actorii acestei creșteri și în ce măsură formează o „coloană vertebrală” pe care ne putem baza atunci când vorbim despre o creștere sustenabilă?

Întrebarea trebuie să ne preocupe în cel mai înalt grad, pentru că ea se leagă de un alt foarte important amănunt: cine anume plătește taxe în România, astfel încât să avem suficienți bani la bugetul de stat, cu care să susținem cheltuielile sociale și componenta de investiții care să facă România un stat robust și rezilient?

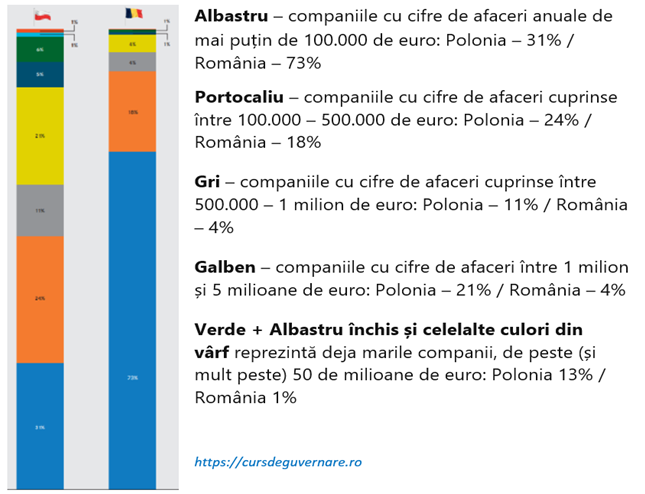

Graficul de mai sus, publicat de Curs de Guvernare în „Cronicile” cu nr.88 din decembrie anul trecut, reprezintă o comparație a coloanelor vertebrale ale economiilor Poloniei și României:

(i) Polonia se bazează în proporție de 55% pe companii mici, cu cifre de afaceri de până în 500 mii euro anual; în proporție de 32% pe companii medii, cu cifre de afaceri cuprinse între 500 de mii și 5 milioane de euro, respectiv în proporție de 13% pe companii mari și foarte mari, multe dintre acestea fiind companii multinaționale;

(ii) România se bazează în proporție de 91% pe companii mici, cu cifre de afaceri de până în 500 mii euro anual; în proporție de 8% pe companii medii, cu cifre de afaceri cuprinse între 500 de mii și 5 milioane de euro și doar în proporție de 1% pe companii mari și foarte mari.

Cu alte cuvinte, în România majoritatea covârșitoare a companiilor sunt mici, vulnerabile și puțin dinamice. România are circa 30 de mii de companii cu venituri de peste 1 milion de euro, Polonia are 60 de mii. Veniturile companiilor din România sunt de 328 miliarde de euro, ale celor din Polonia de 1.002 miliarde de euro.

Doar 3-4% din companiile românești au o creștere puternică a cifrei de afaceri, sub media europeană, de 11%. În schimb exporturile poloneze au cunoscut a cincea mare rată de creștere din Uniunea Europeană în 2020, de peste 10%.

Cifrele publicate de Curs de Guvernare sunt întregite de o analiză a vice-guvernatorului BNR, Florin Georgescu, publicată în septembrie 2021 pe site-ul de internet al BNR ca sinteză de prezentare a volumelor I și II cu titlul „Capitalism și capitaliști fără capital în România”.

Desigur, o mențiune trebuie făcută de la început în legătură cu Florin Georgescu, de al cărui nume poate fi legată, alături de al altor personaje politice bine cunoscute ale tranziției, actuala situație economică a României: Florin Georgescu a fost ministru de finanțe (1992 – 1996), vicepremier și ministru de finanțe (2012), deputat și vicepreședinte, respectiv președinte al Comisiei pentru Buget, Finanțe și Bănci de la Camera Deputaților și din 2004 viceguvernator BNR.

Valoarea concluziilor pe care le trage în analizele sale nu cred că este știrbită de contribuția pe care a avut-o la starea de fapt pe care o descrie critic, chiar dacă nu se va putea deroba în fața istoriei de partea sa de responsabilitate. În fine, ca să ne întoarcem la fapte, aș reține câteva din concluziile formulate de Florin Georgescu în privința coloanei vertebrale a economiei românești, cum ar fi:

(i) Sectorul IMM, care cuprinde și microîntreprinderile (92% din total), constituie majoritatea covârșitoare a firmelor, respectiv 99,7% din total, dar au o pondere de numai 46% în capitalul total al țării. În schimb, corporațiile, deși reprezintă numai 0,3% din numărul total de companii dețin 54% din volumul capitalului.

(ii) Deși reprezintă majoritatea covârșitoare (93%), firmele cu acționariat privat autohton contribuie cu numai 44% la volumul total al capitalului. Companiile cu capital străin, mult mai puțin numeroase (6%), cumulează însă 41% din stocul resurselor financiare proprii.

(iii) Situația sectorului companiilor la nivel agregat evidențiază poziția financiară precară pe ansamblul firmelor în anul 2019: 244 mii de unități (35% din numărul total al companiilor existente în economie) nu respectă cerințele legale privind dotarea cu surse proprii, iar dintre acestea majoritatea covârșitoare (97%, reprezentând 237 mii de companii) înregistrează capitaluri negative.

(iv) 90% (621 mii) dintre companii totalizează, pe ansamblu, un volum negativ al capitalurilor proprii, de -17,6 miliarde de euro; adică datoriile cumulate la nivelul a 90% dintre societățile comerciale sunt mai ridicate decât activele firmelor respective cu 17,6 miliarde de euro (8% din PIB-ul anului 2019).

(v) Acționarii firmelor cu situație precară a capitalizării dețin în realitate bani, pe care însă refuză să îi investească în capitalul societăților comerciale proprii, preferând numai să își împrumute companiile (în contabilitatea cărora există un număr de 7 conturi pentru efectuarea acestui tip de operațiuni). Firmele private care raportează capitaluri negative de 22,9 miliarde de euro au fost creditate de acționari cu o sumă mult mai mare, respectiv de 28,0 miliarde de euro (+22% față de capitalurile negative).

(vi) Firmele decapitalizate sunt deținute de patroni bogați, care, în loc de investirea în capital, preferă creditarea respectivelor companii, fără asumarea riscului de piață (privatizarea libertății privind deciziile economice și socializarea riscurilor, respectiv a răspunderii specifice economiei de piață), ceea ce conduce la un capitalism hibrid, în loc de capitalism deplin funcțional.

(vii) Societățile comerciale aparținând celor mai mari 100 de întreprinzători autohtoni au o competitivitate redusă și vulnerabilități structurale privind profilul și calibrul activităților desfășurate. Aceste companii au o forță economică scăzută – însumează numai 4,7% din cifra de afaceri totală, 2,5% din VAB și 2,1% din salariați -, în timp ce primele 100 de societăți cu capital străin au o cifră de afaceri, VAB și salariați de 5, 6, respectiv 4,3 ori mai ridicate față de firmele deținute de primii 100 de întreprinzători autohtoni.

(viii) Complexitatea redusă a activității firmelor aparținând Top 100 proprietari români este demonstrată prin faptul că acestea sunt localizate cu precădere în domeniile comerț (69%), industrie cu nivel tehnologic relativ scăzut (16%) și servicii cu grad redus de complexitate (10%). Societățile comerciale deținute de primii 100 de antreprenori autohtoni provoacă un semnificativ deficit comercial cu bunuri, însumând 1,5 miliarde de euro, ceea ce reprezintă 9% din soldul negativ al balanței comerciale (FOB-CIF) înregistrat de sectorul firmelor din România în anul 2019.

Din păcate, avertizează analiza lui Florin Georgescu, investițiile străine directe și-au epuizat potențialul de dezvoltare economică în România. Nivelul dezinvestirii (pierderi, dividende și credite intragrup rambursate) a ajuns în 2019 la 94 miliarde de euro, în timp ce componenta investirii exprimată prin stocul de investiții străine directe s-a situat la 88 miliarde de euro.

Întrucât soldul balanței investire-dezinvestire a fost negativ, însumând 6 miliarde de euro în anul 2019, concluzia este una singură: capitalul extern și-a epuizat posibilitățile de a contribui la creșterea VAB/locuitor în România, deoarece cea mai parte a investițiilor străine și-au consumat ciclul de viață a afacerilor, generând în prezent ieșiri de resurse valutare mai mari decât intrările de această natură.

Pentru că am plecat de la declarația optimistă a ministrului Constantin Daniel Cadariu, la final ar trebui să ne întoarcem tot la ea și la ideea pe care își dorea să o sublinieze, și anume că am avea de-a face cu o oarecare performanță economică. Ei bine, nu este tocmai așa.

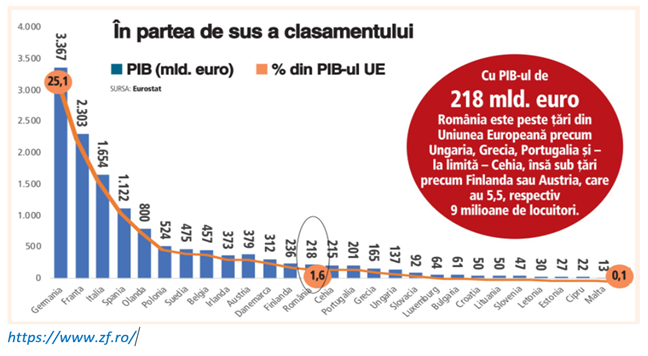

PIB-ul României are o estimare de creștere de 7% în anul 2021 și rămânem în fața unor state ca Cehia, Portugalia sau Ungaria; ori Cehia, dar și economiile Cehiei, Ungariei sau Croației au crescut cu rate la fel de mari, dacă nu chiar mai mari (cazul Croației).

La PIB per cap de locuitor, încă nu am depășit Ungaria, chiar dacă pe Florin Cîțu l-a luat valul pe vremea când încă mai era premier și a declarat că în 2021 am fi făcut-o. Suntem, deci, încă departe de obiectivul unor evoluții predictibile și robuste.

Pentru 2022 și 2023 prognoza de toamnă a Comisiei Europene indică creșteri ale PIB de 5,1%, respectiv 5,2%, ceea ce înseamnă, după cum atrage atenția economistul Cristian Socol, că vom produce sub capacitatea nominală a economiei (https://www.zf.ro/). Analiza de mai sus a lui Florin Georgescu ne explică și de ce suntem în această situație.

De altfel, tot Florin Georgescu recunoaște că România „…a asigurat echilibrele macroeconomice numai în cadrul programelor repetate încheiate cu FMI, Banca Mondială și cu Comisia Europeană, în restul timpului înregistrând derapaje, uneori majore, față de criteriile unei stabilități macroeconomice durabile.”

Iar realitatea îi dă dreptate: vom avea un PIB de 240 de miliarde de euro, dar prognozăm o inflație de peste 8% în primul trimestru al anului 2022 (care va „consuma” rapid creșterile de venituri anunțate de guvern), o pondere a datoriei externe în PIB de 55% și un deficit bugetar ce va depăși probabil 6,2% din PIB în acest an.

Așa că ministrul Cadariu s-a cam grăbit, veștile bune din economie trebuie să mai aștepte, deocamdată dau năvală cele mult mai puțin bune.