„Pilonul I” de pensii (alimentat din bugetul național de asigurări publice) și „Pilonul II” de pensii (private, adică banii contribuabilului administrați de companii private autorizate) sunt „obligatorii”, conform cadrului legal în vigoare, „Pilonul III” de pensii este facultativ și pentru a-l accesa, trebuie să te adresezi unei companii specializate (de asigurări) cu care să închei un contract pentru acest tip de pensie privată.

De obicei, înainte de 35 de ani nu te gândești la pensie, pentru că ar fi oarecum similar ideii de a te gândi la moarte; cazurile de persoane teribil de grijulii, care se gândesc la pensie din tinerețe sunt foarte puține. Doar că exact acela este cel mai bun moment să o faci. De ce? Păi, să vedem împreună care ar fi argumentele, pe marginea unei discuții privind Pilonul II de pensii, administrate privat.

Din experiența anilor trecuți, o pensie publică (Pilonul I) înseamnă la un stagiu legal mediu de cotizare (35 ani) cam 40% din media veniturilor salariale (mai mult sau mai puțin). Pilonul II de pensii depinde de stagiul de cotizare; toți cei deveniți activi în piața muncii după introducerea acestui pilon obligatoriu de pensii administrate privat vor cotiza prin urmare la Pilonul II același număr de ani ca și pentru Pilonul I. Sporul de venituri adus la pensie din Pilonul II depinde mult de sumele cotizate, de perioada de cotizare și, firește, de randamentul fondului.

Pilonul III de pensii implică însă o alegere activă, pentru că este pur facultativ. Poți privi cotizarea la acest pilon ca o investiție (prudentă) pentru viitor. Vestea bună este că legea îți permite să deduci din impozit 400 de euro anual dacă participi la Pilonul III de pensii: deducerea înseamnă cam 165 de lei lunar la cursul actual euro – leu. Deci dacă investești, să zicem, 200 de lei lunar în Pilonul III, adică 2400 de lei anual, recuperezi 2000 de lei din deducere și te mai alegi cu o pensie, ce va fi cu atât mai mare, cu cât ai un contract încheiat mai curând în viață.

Dincolo de teorie, ca să ne întoarcem la Pilonul II, ar merita să înțelegem bine cum stau lucrurile cu pensia obligatorie administrată privat, să înțelegem ce anume ne aduce ea pe lângă acel 40% la care putem spera că ar fi pensia publică, și în acest fel să putem proiecta avantajele pe care le-am avea dacă am încheia și o asigurare de pensie facultativă (Pilonul III), în așa fel încât la retragerea din activitate să putem conta pe măcar 80% din veniturile pe care le aveam când eram încă activi în piața muncii.

Cum arată cadrul legal în materie la acest moment? În perioada 2005-2008 România a pus bazele reformei sistemului de pensii, schimbările fiind date de intrarea în vigoare a Legii nr.411 din 2004 privind fondurile de pensii administrate privat și a Legii nr.204/2006 privind pensiile facultative.

Aderarea la un fond de pensii administrat privat Pilon II era obligatorie, la data adoptării legii, pentru persoanele cu vârste până în 35 ani și opțională pentru persoanele cu vârste cuprinse între 35 și 45 de ani.

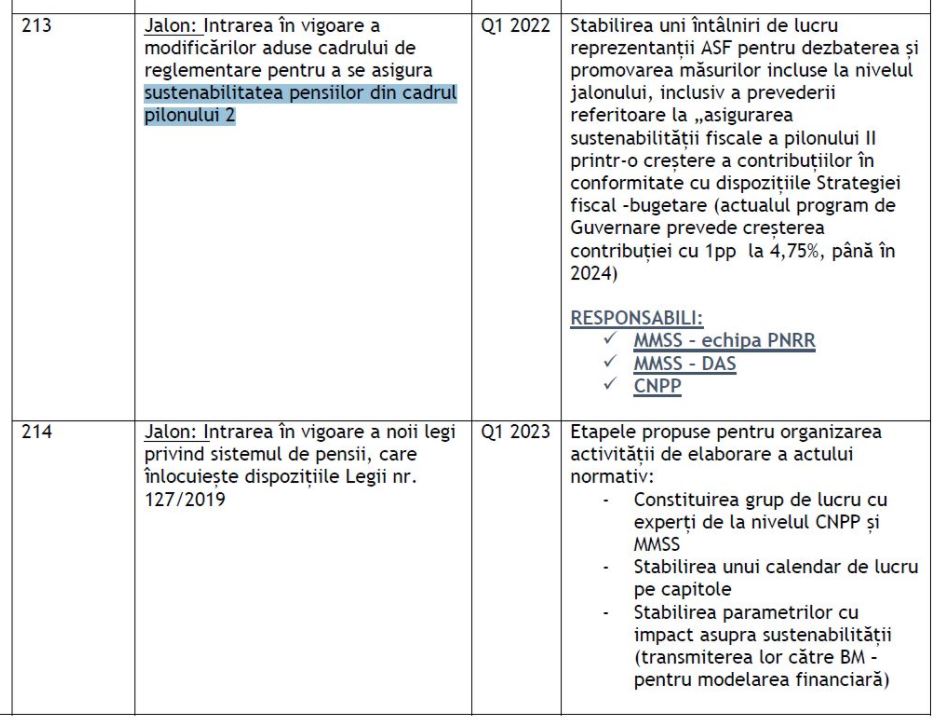

În anul 2021, cota aferentă fondurilor de pensii administrate privat Pilon II, inclusă în contribuția individuală de asigurări sociale, este de 3.75%. Conform angajamentelor luate de România la momentul debutului Programului Național de Redresare și Reziliență (PNRR), până în anul 2024 contribuția la Pilonul II de pensii va crește până la 4,75%.

Pensia privată este stabilită pe baza calculului actuarial, în funcție de activul personal net rezultat din suma acumulată prin contribuții și din investirea acestora de către administratorul fondului de pensii.

Activul personal net este suma acumulată de un participant la un fond de pensii administrat privat și se determină înmulțind numărul de unități de fond deținute, calculate în funcție de valoarea cotizațiilor și de randamentul fondului, cu valoarea la zi a unității de fond.

În cazul persoanelor al căror activ personal net, la data deschiderii dreptului la pensie, este prea mic pentru a putea primi o pensie privată, precum și în cazul persoanelor pensionate prin invaliditate pentru afecțiuni care nu mai permit reluarea activității, banii vor fi încasați sub formă de plată unică.

Sursa: Ghidul participantului la Sistemul de Pensii Administrate Privat

Conform raportului pe care Autoritatea de Supraveghere Financiară (ASF) îl publică periodic (trimestrial), după 9 luni din anul 2021 situația Pilonului II de pensii era următoarea (asfromania.ro):

„Valoarea totală a activelor nete ale fondurilor de pensii administrate privat a fost de 87,06 miliarde lei la finalul lunii septembrie a anului 2021, în creștere cu aproximativ 25% comparativ cu aceeași dată a anului 2020.

Numărul participanților înregistrați în sistemul Pilonului II a fost de 7,73 milioane persoane, față de 7,58 milioane persoane înregistrate în luna septembrie a anului 2020.

La nivelul Pilonului II, contribuția medie a participanților, cu contribuții virate la 30 septembrie 2021, a fost de 204 lei/participant, în timp ce la 31 decembrie 2020 valoarea acesteia a fost de 192 lei/participant.

În perioada ianuarie – septembrie 2021, contribuțiile virate în sistemul de pensii administrate privat au fost în cuantum de 7,28 miliarde lei, în creștere cu aproximativ 9% față de aceeași perioadă din anul 2020.

Rata medie ponderată de rentabilitate a tuturor fondurilor de pensii administrate privat a fost 5,94% în septembrie 2021, în luna decembrie 2020 valoarea acesteia fiind de 5,38%.

La finalul lunii septembrie 2021, valoarea medie a activului unui participant la sistemul pensiilor administrate privat era de 11.265 lei, înregistrând o creștere de 14,2% comparativ cu decembrie 2020 și cu 2,6% față de trimestrul precedent.

De la începutul anului până la data de 30 septembrie 2021 au fost efectuate plăți ale activului personal net către participanți în cuantum de 208 milioane lei pentru 13.604 de participanți și beneficiari.

Distribuția valorii conturilor participanților arată o concentrare mare, 62% din active fiind deținute de doar 20% din participanți. Cel mai mare cont are o valoare de 1.469.858 lei, iar cel mai mic are o valoare de 1 leu. Totodată, peste 20% din participanți dețin active sub valoarea de 1.000 lei.

La 30 septembrie 2021, titlurile de stat și acțiunile erau principalele instrumente financiare în care au investit fondurile de pensii administrate privat. Investițiile în titluri de stat ale fondurilor de pensii din Pilonul II au reprezentat 61% la 30 septembrie 2021. Investițiile în acțiuni au crescut, reprezentând, în primele nouă luni ale anului, 25% din valoarea totală a activelor fondurilor de pensii din Pilonul II.”

Potrivit aceluiași raport, situația Pilonului III de pensii era următoarea:

„Valoarea totală a activelor nete, în sistemul facultativ de pensii, a fost de 3,317 miliarde lei, la finalul primelor nouă luni ale anului 2021, în creștere cu aproximativ 22% comparativ cu aceeași perioadă a anului precedent.

Numărul de participanți înregistrați în sistemul pensiilor facultative a fost de 553.775 persoane, comparativ cu 520.879 persoane înregistrate la 30 septembrie 2020.

La nivelul Pilonului III, contribuția medie a participanților, cu contribuții virate la 30 septembrie 2021, a fost de aproximativ 149 lei/participant, în creștere cu 12% comparativ cu luna septembrie 2020.

În perioada ianuarie – septembrie 2021, contribuțiile virate în sistemul de pensii facultative au fost în cuantum de aproximativ 294 milioane lei, în creștere cu 9% față de aceeași perioadă din anul 2020.

Rata medie ponderată de rentabilitate a tuturor fondurilor de pensii facultative cu grad de risc ridicat a fost 7,18% în septembrie 2021, în luna septembrie 2020 valoarea acesteia fiind de 3,71%.

Rata medie ponderată de rentabilitate a tuturor fondurilor de pensii facultative cu grad de risc mediu a înregistrat un nivel de 5,51% la finalul lunii septembrie 2021, mai mare comparativ cu cel înregistrat în luna septembrie 2020 (4,13%).

La finalul lunii septembrie 2021, valoarea medie a unui cont în sistemul pensiilor facultative era de 5.991 lei, cu 8% mai mare decât în decembrie 2020, reprezentând totodată 53% din

Valoarea medie a conturilor participanților înregistrează o variație semnificativă între diferitele fonduri, cu valori cuprinse între 2.765 lei și 7.659 lei. Ca și în cazul Pilonului II, valoarea activelor deținute de participanți înregistrează o concentrare ridicată, puțin peste 10% din participanți totalizând 50% din active. Cea mai mare valoare a unui cont este de 1.486.069 lei, în timp ce 20% din participanți dețin active în valoare de sub 507 lei.

La finalul lunii septembrie 2021, titlurile de stat și acțiunile au rămas principalele instrumente financiare în care au investit fondurile de pensii facultative. Investițiile fondurilor de pensii facultative în titluri de stat au reprezentat 61% la 30 septembrie 2021, în scădere cu 2 puncte procentuale comparativ cu finalul anului 2020.

Investițiile în acțiuni au reprezentat 28% din valoarea totală a activelor fondurilor de pensii din Pilonul III. O altă categorie importantă de active financiare în care au investit fondurile de pensii facultative este reprezentată de obligațiunile corporative și titluri de participare.”

Sursa: hotnews.ro

Pentru a se conforma obligațiilor asumate prin PNRR, la Ministerul Muncii se lucrează la un nou proiect de lege a pensiilor, care ar trebui să intre în vigoare în trimestrul I al anului 2023. Legea va include și noi reglementări privind funcționarea Pilonului II de pensii administrate privat.

Cotizanții își vor putea alege modalitatea în care li se va plăti pensia privată obligatorie, adică: (i) sumă integrală, (ii) plată eșalonată sau (iii) anuități; principalul criteriu fiind suma acumulată în cont la finalul perioadei de cotizare. Aceasta pare să fie varianta de legiferare privind plata pensiilor private ce va fi inclusă în proiectul normativ menționat.

În Europa funcționează atât sistemul bazat pe anuități, cât și sistemul plăților eșalonate (plăți la termen).

În sistemul bazat pe anuități, administratorul de pensii își asumă un așa-zis „risc de longevitate”; dacă un contribuabil trăiește mult mai mult decât media estimată, administratorul de fond îi va plăti pensia privată pe tot parcursul vieții, chiar dacă suma totală plătită va ajunge să depășească suma acumulată din contribuțiile contribuabilului și capitalizarea aferentă.

În sistemul bazat pe plăți la termen, contribuabilii pot alege perioada de timp în care să le fie eșalonată suma pe care au acumulat-o în fondul de pensii; dacă beneficiarul trăiește mai mult decât perioada de timp stabilită, plățile se opresc la atingerea plafonului valoric acumulat, dacă trăiește mai puțin, suma rămasă de încasat va fi distribuită moștenitorilor legali. (economica.net)

Conform reglementărilor legale încă în vigoare, singurele variante posibile pentru a încasa pensia sunt: (i) plata integrală sau (ii) plata eșalonată pe 5 ani. Circa 80% dintre cei care au beneficiat deja de banii din cont au ales plata într-o singură tranșă. Suma medie încasată de beneficiarii de pensie privată (sau moștenitori, după caz) până în prezent a fost de 10.250 de lei, după cum o arată datele Asociației pentru Pensii Administrate Privat.

Ar trebui să ținem cont că în condițiile sporului natural negativ al populației în România funcționarea sustenabilă, prin mecanismul de redistribuire a Pilonului I (sistemul public de pensii) devine o mare problemă; probabil vor fi necesare injecții tot mai importante de la bugetul de stat către cel al asigurărilor sociale, iar pensia de stat în termeni reali va fi tot mai redusă.

În mod evident, participarea la Pilonul II și Pilonul III de pensii private vor reprezenta singurele soluții fezabile de economisire suplimentară pentru o pensie acceptabilă în viitor.